Il est un fait que la grande majorité d’entre vous qui envisagent de souscrire un prêt, qu’il soit personnel, immobilier ou autre, ont déjà été confrontés à cette question. Faut-il obligatoirement souscrire à une assurance pour obtenir un prêt ?

En réalité, la réponse à cette question n’est pas aussi simple qu’elle peut sembler. C’est pourquoi cet article a été rédigé avec le plus grand soin pour vous aider à mieux comprendre ce sujet.

Sommaire

L’assurance emprunteur : c’est quoi ?

Permettez-nous de commencer par une brève introduction sur ce qu’est une assurance emprunteur. L’assurance emprunteur est un contrat que vous signez avec un assureur, afin de garantir le remboursement de votre prêt en cas d’imprévus tels que le décès, la perte totale et irréversible d’autonomie (PTIA), l’invalidité ou la perte d’emploi. En d’autres termes, il s’agit d’une garantie qui protège à la fois l’emprunteur et la banque contre les risques de non-remboursement du prêt.

La loi et l’assurance emprunteur

Voyons maintenant ce que dit la loi à propos de l’assurance emprunteur. En France, la loi n’oblige pas l’emprunteur à souscrire une assurance pour obtenir un prêt. Toutefois, les banques ont le droit de refuser d’accorder un prêt si l’emprunteur n’a pas d’assurance.

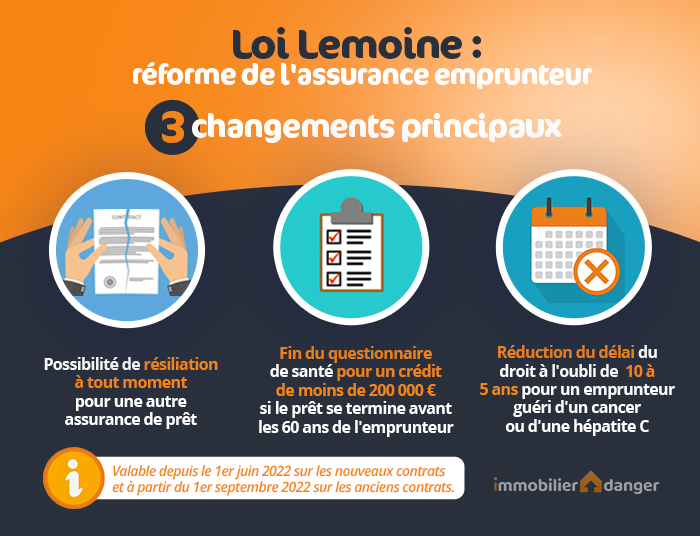

En effet, cette assurance est une garantie pour la banque que le prêt sera remboursé même en cas de coup dur pour l’emprunteur. De plus, la loi française encourage la concurrence entre les assureurs en permettant aux emprunteurs de changer d’assureur chaque année si ils trouvent une meilleure offre.

Les différents types d’assurance emprunteur

Il existe différents types d’assurance emprunteur, chacun couvrant des risques spécifiques. Il y a tout d’abord l’assurance décès, qui garantit le remboursement du prêt en cas de décès de l’emprunteur. Ensuite, l’assurance PTIA couvre la perte totale et irréversible d’autonomie.

L’assurance invalidité prend en charge le remboursement du prêt en cas d’invalidité de l’emprunteur. Enfin, l’assurance perte d’emploi garantit le remboursement du prêt en cas de perte d’emploi de l’emprunteur.

Chacune de ces assurances propose des garanties différentes, et leur coût varie en fonction du niveau de garantie et du profil de l’emprunteur.

Le taux d’assurance emprunteur

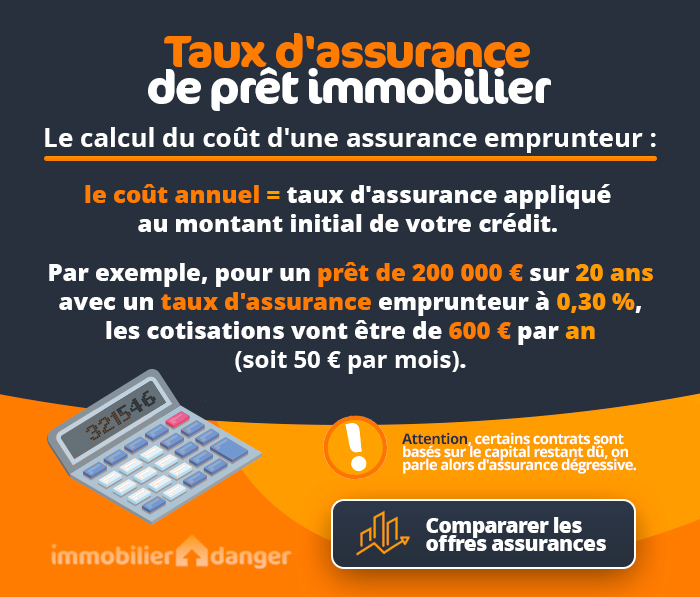

Le taux d’assurance emprunteur est un pourcentage du montant du prêt qui est ajouté au remboursement mensuel du prêt. Ce taux dépend de plusieurs facteurs tels que l’âge de l’emprunteur, son état de santé, la durée du prêt et le montant emprunté. Il est important de noter que le taux d’assurance emprunteur n’est pas fixe et peut être renégocié chaque année.

En effet, le taux d’assurance emprunteur est un élément significatif dans le coût total d’un prêt et il est donc important de le négocier au mieux.

Comment bien choisir son assurance emprunteur ?

Enfin, comment choisir une bonne assurance emprunteur ? Plusieurs critères sont à prendre en compte pour faire le bon choix. Tout d’abord, vérifiez les garanties offertes par l’assurance. Assurez-vous qu’elles correspondent à vos besoins et à votre situation. Ensuite, comparez les tarifs proposés par différents assureurs.

N’oubliez pas que le taux d’assurance emprunteur peut être renégocié chaque année. Enfin, considérez la réputation de l’assureur et la qualité de son service client. Prendre le temps de bien choisir votre assurance emprunteur peut vous faire économiser beaucoup d’argent sur le long terme.

En conclusion, l’assurance emprunteur n’est pas obligatoire par la loi, mais elle est souvent exigée par les banques. De plus, elle offre une protection précieuse à l’emprunteur en cas d’imprévus. Alors, avant de souscrire un prêt, prenez le temps de bien comprendre l’assurance emprunteur, ses garanties et son coût. Et n’oubliez pas, vous avez le droit de choisir votre assureur et de changer chaque année si vous trouvez une meilleure offre.

Les garanties exigées par les banques

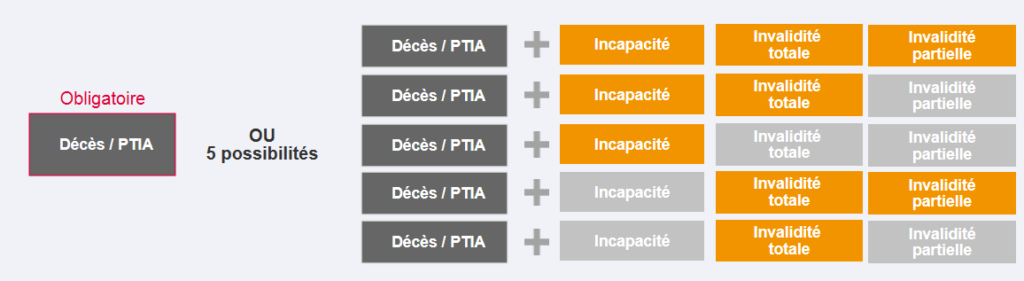

Lors de la souscription d’un prêt, particulièrement un crédit immobilier, la banque prêteuse va souvent exiger certaines garanties obligatoires. Ces garanties sont généralement couvertes par l’assurance emprunteur. Les banques exigent en effet des garanties qui couvrent les risques majeurs pouvant affecter l’emprunteur et par conséquent, le remboursement du prêt. Ainsi, la garantie décès, la garantie perte totale et irréversible d’autonomie (PTIA) et la garantie d’invalidité permanente sont généralement demandées par la majorité des banques.

La garantie décès, comme son nom l’indique, assure le remboursement du prêt en cas de décès de l’emprunteur. La garantie PTIA, quant à elle, prend en charge le remboursement du crédit si l’emprunteur est déclaré en perte totale et irréversible d’autonomie. Enfin, la garantie d’invalidité permanente permet de couvrir le remboursement en cas d’invalidité de l’emprunteur.

Il est à noter que certaines banques peuvent également exiger une assurance en cas de perte d’emploi. Cependant, cette garantie n’est pas toujours systématique et peut dépendre du profil de l’emprunteur, sa situation professionnelle et le montant du prêt.

La délégation d’assurance

Une alternative à l’assurance emprunteur proposée par votre banque existe, et elle est connue sous le nom de délégation d’assurance. Celle-ci est possible grâce à la loi Lagarde de 2010 et la loi Hamon de 2014 qui permettent aux emprunteurs de choisir librement leur assurance prêt immobilier. L’emprunteur est donc en mesure de souscrire une assurance autre que celle proposée par l’établissement prêteur, à condition que le contrat d’assurance soit au moins équivalent en termes de garanties.

La délégation d’assurance peut en effet permettre de réaliser des économies significatives sur le coût total de votre prêt immobilier. Il est donc nécessaire de comparer les offres d’assurance disponibles sur le marché pour trouver le contrat le plus adapté à votre profil et à vos besoins.

Il est important de retenir que la banque ne peut pas refuser la délégation d’assurance si le contrat propose des garanties équivalentes. De plus, elle ne peut pas non plus modifier les conditions d’octroi du prêt. Si la banque refuse, elle doit justifier sa décision par écrit.

Conclusion

En somme, bien que la loi n’oblige pas un emprunteur à souscrire une assurance pour un prêt, il est clair que l’assurance emprunteur offre une sécurité appréciable pour l’emprunteur et la banque. Elle garantit le remboursement du prêt en cas d’incidents imprévus pouvant affecter la capacité de remboursement de l’emprunteur.

Il est donc primordial d’accorder une attention particulière au choix de votre assurance emprunteur, qu’elle soit proposée par votre banque ou par le biais d’une délégation d’assurance. Prenez le temps de comparer les offres, de vérifier les garanties proposées et de négocier le taux. Souvenez-vous que vous avez la liberté de changer d’assurance chaque année si vous trouvez une offre plus avantageuse.

Souscrire à une assurance pour un prêt est une décision importante qui doit être mûrement réfléchie. Soyez donc attentif et prenez le temps nécessaire pour faire le choix le plus adapté à votre situation et vos besoins.

Poster un Commentaire