Dans le monde des prêts immobiliers, l’assurance emprunteur est souvent regardée comme une obligation onéreuse mais incontournable. Or, savez-vous que vous pouvez réduire le coût global de votre crédit immobilier grâce à la délégation d’assurance ?

Ce mécanisme, prévu par la loi, vous offre la possibilité de choisir librement votre assureur et de bénéficier de taux plus avantageux.

Sommaire

- 1 Comprendre l’assurance emprunteur

- 2 La délégation d’assurance : une alternative économique

- 3 Comment procéder à la délégation d’assurance ?

- 4 Les bénéfices de la délégation d’assurance

- 5 Les limites de la délégation d’assurance

- 6 Équivalence des garanties : un critère central pour la délégation d’assurance

- 7 La substitution d’assurance : une opportunité à saisir

- 8 Conclusion

Comprendre l’assurance emprunteur

L’assurance emprunteur est une garantie obligatoire que vous souscrivez auprès d’une banque ou d’un assureur lorsque vous contractez un prêt. Elle a pour but de couvrir les risques de non-remboursement en cas de décès, d’invalidité, d’incapacité de travail ou de perte d’emploi.

Traditionnellement, la plupart des emprunteurs souscrivent à l’offre d’assurance proposée par leur banque : l’assurance de groupe. Cependant, cette habitude tend à changer avec l’entrée en vigueur de lois favorisant la concurrence et offrant des opportunités d’économies pour les emprunteurs.

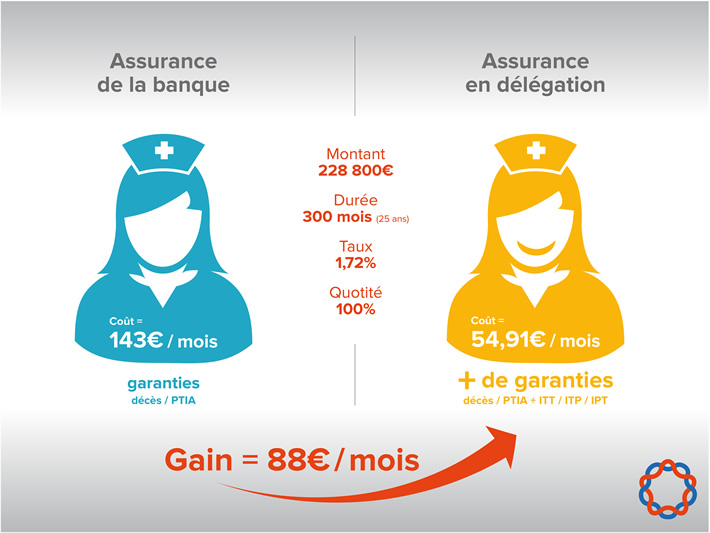

La délégation d’assurance : une alternative économique

La délégation d’assurance est une procédure qui consiste à refuser l’assurance de groupe proposée par votre banque pour souscrire un contrat individuel chez un autre assureur. L’objectif ? Trouver une assurance avec des garanties équivalentes mais à un coût inférieur.

C’est une pratique encouragée par la loi : depuis 2010, la loi Lagarde permet aux emprunteurs de choisir leur assurance emprunteur. Depuis 2014, la loi Hamon offre la possibilité aux emprunteurs de changer d’assurance durant la première année de leur prêt. Enfin, depuis 2018, l’amendement Bourquin permet de résilier son assurance emprunteur chaque année à la date anniversaire du contrat. La loi Lemoine, entrée en vigueur en 2022, a encore assoupli ces règles en autorisant la résiliation à tout moment.

Comment procéder à la délégation d’assurance ?

Pour procéder à la délégation d’assurance, vous devrez d’abord contacter plusieurs assureurs pour obtenir des devis. Il vous faudra ensuite présenter ces propositions à votre banque pour qu’elle donne son accord. La banque ne peut refuser la délégation que si le contrat présenté ne comporte pas des garanties équivalentes à celle qu’elle propose.

Il est recommandé de commencer la démarche de délégation d’assurance le plus tôt possible, afin d’avoir suffisamment de temps pour comparer les offres et négocier avec les assureurs et votre banque.

Les bénéfices de la délégation d’assurance

La délégation d’assurance offre de multiples avantages. Au-delà de la réduction du coût de l’assurance, elle permet également d’accéder à des contrats plus adaptés à votre profil et à votre situation. Par exemple, les fumeurs, les sportifs à risque ou les personnes atteintes de certaines maladies pourront trouver des contrats plus avantageux en passant par la délégation d’assurance.

De plus, la délégation d’assurance permet d’éviter les surprimes liées à l’âge ou à la santé qui peuvent être appliquées par les banques dans leurs contrats d’assurance de groupe.

Les limites de la délégation d’assurance

La délégation d’assurance n’est pas sans limites. La première contrainte est celle du temps : la démarche de délégation peut prendre plusieurs semaines, voire plusieurs mois. De plus, certaines banques peuvent montrer une certaine réticence à accepter la délégation et mettre des bâtons dans les roues des emprunteurs.

En outre, la délégation d’assurance ne sera pas forcément intéressante pour tous les profils d’emprunteurs. Les personnes jeunes et en bonne santé pourront parfois trouver des taux plus avantageux avec l’assurance de groupe de leur banque.

Enfin, il ne faut pas oublier que le coût de l’assurance n’est qu’un des éléments à prendre en compte lors de la souscription d’un prêt immobilier. D’autres facteurs, comme le taux d’intérêt du prêt, peuvent avoir un impact plus significatif sur le coût total de l’opération.

Voilà, maintenant vous savez l’essentiel sur la délégation d’assurance emprunteur. N’oubliez pas que chaque situation est unique et que le choix de l’assurance doit se faire en fonction de votre profil et de vos besoins. Ne négligez pas cette étape car elle peut vous permettre de réaliser des économies significatives sur le coût total de votre crédit immobilier.

Équivalence des garanties : un critère central pour la délégation d’assurance

L’équivalence des garanties est un élément central de la délégation d’assurance. Pour que votre banque accepte de déléguer l’assurance à un autre assureur, il faut que le contrat d’assurance de ce dernier offre des garanties équivalentes à celles du contrat groupe de l’établissement prêteur. En d’autres termes, l’assureur choisi doit couvrir les mêmes risques que l’assurance de la banque.

La notion d’équivalence des garanties est définie par l’assurance emprunteur elle-même. Elle varie en fonction du profil de l’emprunteur, du montant du prêt immobilier et de la durée du crédit. Les garanties à prendre en compte peuvent concerner le décès, l’invalidité, l’incapacité de travail ou la perte d’emploi.

Il est donc essentiel de bien comparer les contrats d’assurance en tenant compte de ces critères. Un contrat d’assurance offrant une équivalence des garanties sera celui qui couvre les mêmes risques que l’assurance groupe, mais à un coût moindre.

La substitution d’assurance : une opportunité à saisir

L’opportunité de changer d’assurance ne se présente pas seulement au moment de la souscription du prêt immobilier. Grâce à la loi Hamon et à l’amendement Bourquin, les emprunteurs ont désormais la possibilité de substituer leur assurance emprunteur en cours de prêt.

La substitution d’assurance est une démarche similaire à la délégation d’assurance. Elle vous permet de remplacer votre assurance actuelle par un nouveau contrat offrant des garanties équivalentes mais à un coût inférieur. Cette opération peut être réalisée chaque année à la date anniversaire du contrat.

Pour procéder à la substitution d’assurance, il vous faudra là aussi obtenir plusieurs devis et demander l’accord de votre banque. La loi Lemoine contraint l’établissement prêteur à répondre dans un délai de 10 jours ouvrés à compter de la réception de la demande de substitution.

Conclusion

Il est primordial de bien saisir l’importance de l’assurance emprunteur dans le coût total de votre crédit immobilier. Grâce à la délégation d’assurance et à la substitution d’assurance, vous pouvez optimiser votre prêt immobilier et réaliser des économies substantielles.

Cependant, cette démarche nécessite une prise en compte rigoureuse de l’équivalence des garanties et un temps d’investissement pour comparer les offres et négocier avec les différents acteurs.

Enfin, gardez en tête que votre banque ne peut refuser la délégation d’assurance ou la substitution d’assurance que si les garanties proposées par le nouvel assureur ne sont pas équivalentes à celles de l’assurance groupe. N’hésitez donc pas à faire jouer la concurrence pour bénéficier des meilleures conditions d’assurance pour votre prêt immobilier.

Poster un Commentaire