Sommaire

- 1 Décryptage de la délégation d’assurance emprunteur

- 2 Simulez votre assurance emprunteur

- 3 Comprendre l’importance de l’équivalence de garanties

- 4 Les avantages de la délégation d’assurance emprunteur

- 5 Choisir son assureur : les critères à prendre en compte

- 6 Comment mettre en place une délégation d’assurance emprunteur ?

- 7 Les lois encadrant la délégation d’assurance emprunteur

- 8 Le rôle de la fiche standardisée d’information dans la délégation d’assurance

- 9 Conclusion

Décryptage de la délégation d’assurance emprunteur

Vous êtes sur le point de conclure un prêt immobilier et votre banque vous propose une assurance emprunteur. En tant qu’emprunteur, vous comprenez l’importance d’une telle assurance, mais saviez-vous que vous n’êtes pas obligés de souscrire celle proposée par la banque ? C’est ici qu’intervient la délégation d’assurance. Voyons ensemble ce que c’est et comment cela fonctionne.

La délégation d’assurance est une pratique qui permet à un emprunteur de souscrire son assurance emprunteur auprès d’un autre assureur que celui proposé par la banque. Elle est encadrée par la loi et vise à favoriser la concurrence entre les assureurs, permettant ainsi aux emprunteurs de bénéficier de contrats plus avantageux.

Simulez votre assurance emprunteur

Comparez les offres et estimez le coût de votre assurance de prêt selon votre profil.

Comprendre l’importance de l’équivalence de garanties

La banque ne peut refuser une délégation d’assurance que si le contrat proposé par l’autre assureur ne présente pas une équivalence de garanties. Qu’est-ce que cela signifie ? Comment cela impacte-t-il votre choix ? Décryptage.

L’équivalence de garanties signifie que le contrat d’assurance proposé par l’assureur délégué doit offrir des garanties au moins équivalentes à celles proposées par le contrat de la banque. Cela permet de s’assurer que l’emprunteur sera bien couvert en cas de sinistre. Une fiche standardisée d’information, document détaillant les garanties, est remise à l’emprunteur pour faciliter la comparaison des contrats.

Les avantages de la délégation d’assurance emprunteur

Il est essentiel de comprendre les avantages de la délégation d’assurance emprunteur pour faire un choix éclairé. Tour d’horizon des principaux bénéfices de cette pratique.

La délégation d’assurance permet avant tout de réaliser des économies. En effet, les tarifs des assurances groupe proposées par les banques sont souvent plus élevés que ceux des assurances individuelles. De plus, la délégation permet de choisir un contrat sur-mesure, mieux adapté à votre profil et à vos besoins que les contrats groupe standardisés. Enfin, elle favorise la concurrence, ce qui peut contribuer à l’amélioration des garanties et des services proposés.

Choisir son assureur : les critères à prendre en compte

Le choix de l’assureur est une étape clé dans la délégation d’assurance. Quels sont les critères à considérer pour faire le bon choix ?

Premièrement, vérifiez que l’assureur propose un contrat d’assurance emprunteur avec une équivalence de garanties. Ensuite, comparez les tarifs proposés, mais aussi les exclusions de garantie, les délais de carence, la durée de la garantie, etc. N’oubliez pas de prendre en compte la qualité du service client et la réputation de l’assureur. Enfin, si vous avez des problèmes de santé, vérifiez que l’assureur propose des contrats adaptés à votre situation.

Comment mettre en place une délégation d’assurance emprunteur ?

Vous avez décidé de faire jouer la concurrence et de choisir une délégation d’assurance pour votre prêt immobilier ? Voici comment procéder.

Tout d’abord, commencez par faire des recherches et des comparaisons pour trouver le contrat d’assurance emprunteur qui vous convient le mieux. Une fois que vous avez choisi un assureur, vous devrez lui fournir les informations nécessaires pour établir le contrat, comme votre âge, votre état de santé, votre profession, etc. L’assureur vous remettra alors une fiche standardisée d’information que vous devrez remettre à votre banque. Celle-ci disposera d’un délai de 10 jours pour accepter ou refuser la délégation. Si elle refuse, elle devra le justifier par écrit.

Dans le monde de l’immobilier et du crédit, la délégation d’assurance emprunteur offre une belle opportunité de réaliser des économies et d’obtenir un contrat d’assurance sur-mesure. Alors n’hésitez pas à vous renseigner et à comparer les offres pour trouver le contrat qui répondra le mieux à vos besoins.

(Note de l’auteur : N’oubliez pas de consulter un professionnel pour obtenir des conseils adaptés à votre situation. Les informations contenues dans cet article sont données à titre général et peuvent ne pas s’appliquer à tous les cas.)

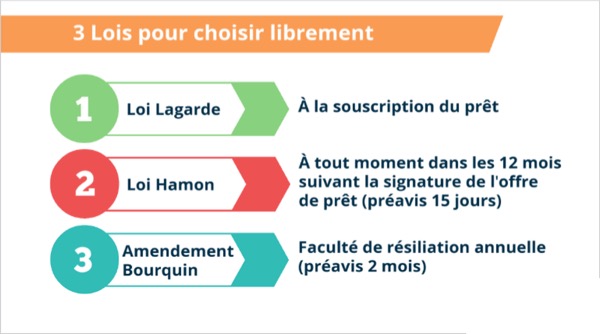

Les lois encadrant la délégation d’assurance emprunteur

S’inscrire dans une démarche de délégation d’assurance pour votre prêt immobilier, c’est naviguer dans un univers régulé par la loi. Il est donc crucial de connaître les dispositions légales qui encadrent cette pratique. Penchons-nous sur les principales lois à connaître.

La loi Lagarde est la première à avoir ouvert la voie à la délégation d’assurance en 2010. Elle donne le droit à l’emprunteur de choisir son assurance emprunteur en dehors de l’établissement prêteur. Toutefois, la banque peut refuser le contrat d’assurance proposé si celui-ci ne présente pas une équivalence de garanties avec son contrat groupe.

La loi Hamon de 2014 est venue renforcer les droits des emprunteurs en leur permettant de changer d’assurance emprunteur pendant la première année suivant la signature de l’offre de prêt. Cela donne plus de flexibilité et de temps aux emprunteurs pour trouver un contrat d’assurance plus adapté à leurs besoins.

Enfin, l’amendement Bourquin, aussi appelé loi Sapin II, a étendu en 2018 le droit de résiliation annuel à tous les contrats d’assurance emprunteur. Ainsi, chaque année à la date anniversaire de la signature de votre contrat, vous pouvez changer d’assurance si vous trouvez une offre plus avantageuse.

Ces différentes lois ont pour objectif de favoriser la concurrence et de protéger les droits des emprunteurs. Elles offrent une plus grande liberté de choix et permettent de réaliser des économies sur le coût total du crédit immobilier.

Le rôle de la fiche standardisée d’information dans la délégation d’assurance

La fiche standardisée d’information ou FSI joue un rôle primordial dans le processus de délégation d’assurance. C’est quoi exactement ? Comprendre son importance et son utilité vous aidera à mieux gérer votre délégation d’assurance.

La FSI est un document qui détaille les garanties offertes par un contrat d’assurance emprunteur. Elle est remise à l’emprunteur par l’assureur et facilite la comparaison des contrats en présentant de manière claire et détaillée les garanties, le coût, les exclusions, etc.

En plus de faciliter la comparaison des offres, la FSI joue un rôle important dans le processus de délégation d’assurance. En effet, c’est sur la base de ce document que la banque évalue le niveau de garantie du contrat proposé par l’assureur délégué. Si l’assurance proposée offre une garantie équivalente ou supérieure à celle de l’assurance groupe de la banque, l’établissement prêteur ne peut pas refuser la délégation.

La FSI est donc un outil précieux pour l’emprunteur dans sa démarche de délégation d’assurance. Elle facilite le choix d’un contrat d’assurance emprunteur et permet de faire valider ce choix par la banque.

Conclusion

La délégation d’assurance offre une belle opportunité aux emprunteurs de réduire le coût de leur assurance emprunteur et d’opter pour un contrat sur-mesure. Encadrée par différentes lois comme la loi Lagarde, la loi Hamon et l’amendement Bourquin, cette pratique est de plus en plus courante. La comparaison des contrats d’assurance et le choix de l’assureur sont facilités par la fiche standardisée d’information, qui joue un rôle central dans le processus de délégation d’assurance.

Le monde de la délégation d’assurance peut sembler complexe, mais une fois que vous en maîtrisez les subtilités, vous pouvez réaliser d’importantes économies. Alors, n’hésitez pas à explorer cette option lors de la souscription de votre crédit immobilier. Et surtout, n’oubliez pas que, comme pour tout contrat, il est recommandé de lire attentivement les conditions et de consulter un professionnel pour obtenir des conseils adaptés à votre situation.

(Note de l’auteur : Les informations contenues dans cet article sont données à titre général et peuvent ne pas s’appliquer à tous les cas. Pour obtenir des conseils adaptés à votre situation, veuillez consulter un professionnel.)

Poster un Commentaire