Le viager, un terme qui peut susciter de la perplexité, de la curiosité et parfois même de l’appréhension. C’est une forme de vente immobilière qu’on pourrait qualifier de spécifique, une nuance dans le champs du marché immobilier. Mais ne vous y méprenez pas, derrière cette spécificité se cache une véritable opportunité tant pour l’acheteur que pour le vendeur. Alors, comment fonctionne le viager ? Quels sont ses avantages, ses inconvénients et ses subtilités ? C’est ce que nous allons détailler dans cet article.

Sommaire

- 1 Décryptage du viager: définition et mécanisme

- 2 Avantages et inconvénients du viager : une balance à peser

- 3 Le bouquet du viager : un cadeau empoisonné ?

- 4 Un contrat encadré par le droit et le notaire

- 5 Le décès du vendeur : qu’est-ce qui change ?

- 6 L’aspect fiscal du viager: une question à ne pas négliger

- 7 L’incidence de l’espérance de vie sur le viager

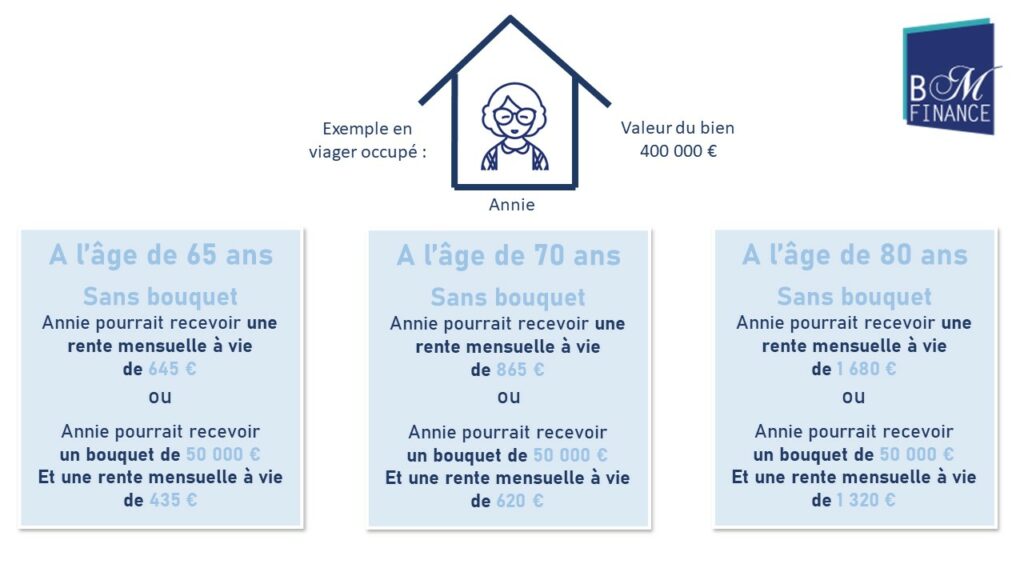

- 8 Le viager occupé, le viager libre et le viager sans rente

- 9 Conclusion

Décryptage du viager: définition et mécanisme

Le viager, un mot qui sonne comme un écho lointain de nos cours d’histoire. Mais aucun lien ici avec le Moyen-âge ou la Renaissance. Le viager est une pratique bien ancrée dans notre époque, et c’est dans le monde de l’immobilier qu’il fait sa loi.

La vente en viager se définit comme un contrat de vente immobilière, mais avec une particularité majeure: le vendeur, appelé credirentier, continue de jouir du bien vendu sa vie durant. L’acheteur, quant à lui, s’engage à verser une rente à vie au vendeur. Ce versement peut être effectué mensuellement, trimestriellement ou annuellement, selon les modalités prévues par le contrat de vente.

Avantages et inconvénients du viager : une balance à peser

Comme toute forme de transaction, la vente en viager présente des avantages et des inconvénients, aussi bien pour le vendeur que pour l’acheteur. C’est une balance à peser, qui nécessite une connaissance précise des différents aspects de ce type de vente.

Pour le vendeur, le principal avantage du viager est de pouvoir bénéficier d’une rente viagère, c’est-à-dire un revenu régulier et garanti jusqu’à son décès. C’est une sécurité financière qui peut s’avérer précieuse, surtout à un âge où les revenus ont tendance à diminuer.

Pour l’acheteur, le viager permet d’acquérir un bien immobilier à un prix généralement inférieur à celui du marché. De plus, la rente viagère est souvent inférieure à ce que serait un remboursement de prêt immobilier.

Le bouquet du viager : un cadeau empoisonné ?

Le bouquet du viager, c’est cette somme d’argent que l’acheteur verse à l’avance au vendeur lors de la signature du contrat. C’est une sorte d’apport initial qui vient s’ajouter à la rente viagère.

Mais le bouquet n’est pas une obligation dans un contrat de vente en viager. Il est un élément de négociation entre le vendeur et l’acheteur. Cependant, il peut s’avérer être un piège pour l’acheteur. En effet, si le vendeur décède peu de temps après la signature du contrat, le bouquet ne peut pas être récupéré.

Un contrat encadré par le droit et le notaire

Le contrat de vente en viager est un document juridique complexe qui doit être rédigé avec soin et précision. C’est un acte qui doit être passé devant un notaire.

Les droits de l’acheteur et du vendeur y sont clairement définis, tout comme les obligations de chacun. Il est donc essentiel de bien comprendre chaque terme, chaque clause de ce contrat, avant de s’engager dans une vente en viager.

Le décès du vendeur : qu’est-ce qui change ?

Le décès du vendeur est un événement qui a une incidence majeure sur le contrat de vente en viager. À partir de ce moment, l’acheteur devient propriétaire du bien immobilier sans avoir à verser de nouvelles rentes.

Cependant, il convient de noter que si le vendeur décède dans un délai jugé trop court après la vente (par exemple, moins d’un an), le contrat peut être annulé pour cause de lésion. C’est-à-dire que la justice estime que l’acheteur a eu un avantage démesuré dans la transaction.

Le monde du viager est un univers à part entière qui nécessite une compréhension approfondie avant de se lancer. Alors, que vous soyez vendeur ou acheteur, prenez le temps de vous informer, de peser le pour et le contre, et faites-vous accompagner par des professionnels du droit et de l’immobilier.

L’aspect fiscal du viager: une question à ne pas négliger

Abordons un point crucial et souvent sous-estimé lors d’une vente en viager : l’aspect fiscal. En effet, il est primordial de savoir que la rente viagère est imposable. Néanmoins, l’âge du vendeur au moment de la vente influence le montant imposable de cette rente. Par exemple, si le vendeur a moins de 50 ans au moment de la vente, 70% de la rente sera soumise à l’impôt. Cette proportion diminue avec l’âge du vendeur pour atteindre 30% si le vendeur a plus de 70 ans.

L’acheteur, quant à lui, peut déduire de ses revenus fonciers la rente viagère versée, ainsi que les éventuels travaux effectués sur le bien immobilier. Il est néanmoins redevable de la taxe foncière jusqu’au décès du vendeur, sauf si le contrat de vente prévoit que cette dernière incombe au vendeur.

L’incidence de l’espérance de vie sur le viager

L’achat d’un bien en viager est un pari sur l’espérance de vie du vendeur. Le mode de calcul de la rente viagère se base notamment sur cette espérance. Il est donc fondamental de comprendre que plus l’espérance de vie du vendeur est élevée, plus le prix de vente sera réduit, et vice versa.

Le contrat de vente peut prévoir une clause de réversion de la rente au profit d’un tiers en cas de décès prématuré du vendeur. Cette clause, si elle est activée, permet à l’acheteur de continuer à verser la rente à une personne désignée par le vendeur, prolongeant ainsi la durée du versement de la rente.

Le viager occupé, le viager libre et le viager sans rente

Il existe plusieurs types de viagers. Le viager occupé, le plus courant, permet au vendeur de rester dans le bien et de bénéficier d’un droit d’usage et d’habitation jusqu’à son décès. En contrepartie, le prix de vente et la rente viagère sont réduits.

Le viager libre, moins courant, offre à l’acheteur la possibilité d’occuper le bien dès la signature de l’acte de vente. Le vendeur ne bénéficie donc pas d’un droit d’usage et d’habitation. Le prix de vente et la rente viagère sont donc plus élevés que dans le cas d’un viager occupé.

Enfin, le viager sans rente, également appelé vente en nue-propriété, consiste à vendre un bien en échange d’un bouquet, sans versement de rente. Le vendeur conserve l’usufruit du bien jusqu’à son décès, moment où l’acheteur accède à la pleine propriété.

Conclusion

Dans l’univers de l’achat immobilier, le viager est une option qui offre des avantages à la fois pour l’acheteur et pour le vendeur. Toutefois, cette forme de vente immobilière demande une bonne compréhension de ses mécanismes et des implications fiscales qu’elle entraîne. Avant de vous lancer dans un tel projet, il est recommandé de vous faire accompagner par un notaire, qui sera en mesure de vous expliquer en détail les termes du contrat de vente, et de vous conseiller sur le montage le plus adapté à votre situation.

N’oubliez jamais que le viager est un pari sur l’avenir et l’espérance de vie, et que chaque cas est particulier. Alors prenez votre temps, analysez, questionnez, et surtout, ne vous précipitez pas. Le viager peut être une excellente opportunité, à condition de bien savoir dans quoi vous vous engagez.

Poster un Commentaire