Depuis quelques années déjà, le crowdfunding ou financement participatif est devenu un véritable levier pour les projets immobiliers. Un phénomène qui a pris une ampleur considérable en France. Dans le panorama des chiffres qui décrivent ce secteur en 2024, vous découvrirez l’importance que revêt ce type d’investissement.

Sommaire

- 1 Évolution du marché du crowdfunding immobilier en France

- 2 Les plateformes de crowdfunding immobilier en plein essor

- 3 Les taux de rendement du crowdfunding immobilier

- 4 Le risque de l’investissement dans le crowdfunding immobilier

- 5 Le profil des investisseurs en crowdfunding immobilier

- 6 Les opportunités offertes par le crowdfunding immobilier

- 7 Avantages et inconvénients du crowdfunding immobilier

- 8 Le crowdfunding immobilier face à la crise sanitaire

- 9 Conclusion

Évolution du marché du crowdfunding immobilier en France

Le crowdfunding immobilier en France connaît une expansion fulgurante. Depuis son apparition, ce mode de financement a su séduire tant les porteurs de projets que les investisseurs en quête de diversification et de rendement attractif.

En 2023, le marché du crowdfunding immobilier a atteint des sommets. Il est désormais estimé à plus de 2 milliards d’euros, soit une croissance de près de 20% par rapport à l’année précédente. Cette ascension fulgurante a été largement portée par l’engouement croissant des Français pour ce type d’investissement participatif.

Les plateformes de crowdfunding immobilier en plein essor

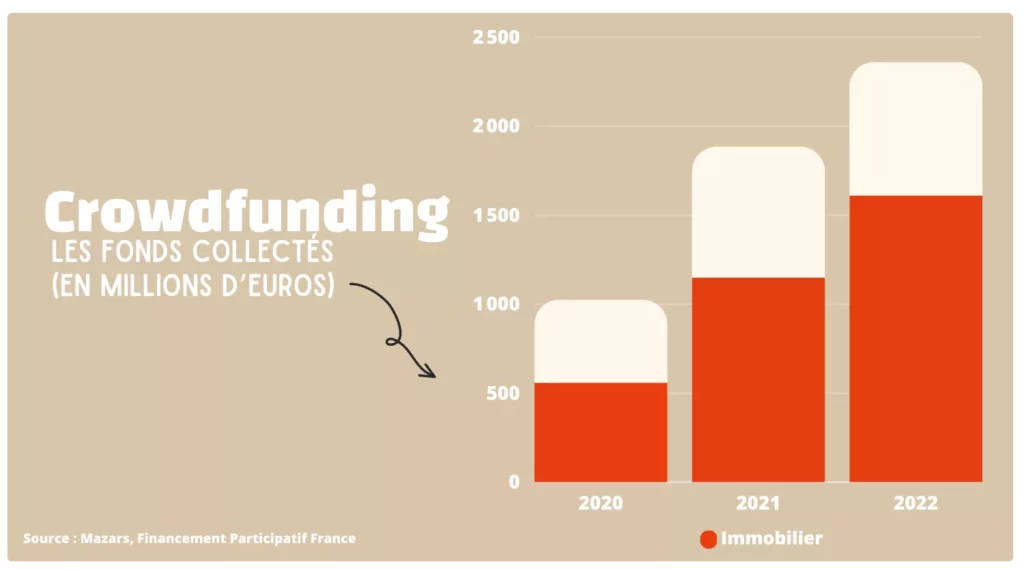

Les plateformes de crowdfunding immobilier ont connu un véritable boom en 2023. En effet, on dénombre aujourd’hui plus de 100 plateformes actives sur le territoire français, contre une soixantaine en 2022.

Ces plateformes ont permis de collecter plus de 1 milliard d’euros sur l’année, un record dans l’histoire du crowdfunding immobilier en France. Elles jouent un rôle central dans ce marché en pleine expansion, en mettant en relation les porteurs de projets immobiliers et les investisseurs.

Les taux de rendement du crowdfunding immobilier

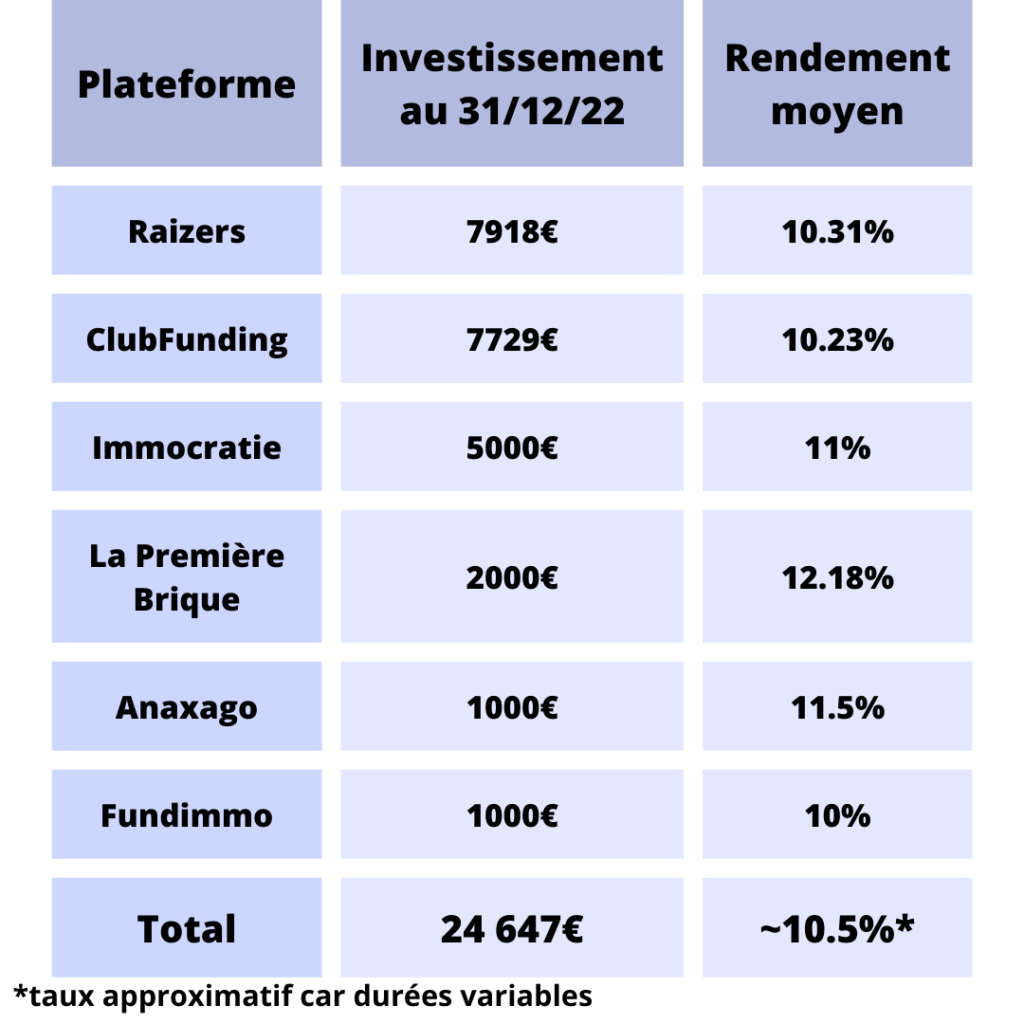

Les taux de rendement offerts par le crowdfunding immobilier sont particulièrement attractifs. En effet, ils oscillent généralement entre 8 et 12%, un taux largement supérieur à ceux proposés par les placements traditionnels.

En 2023, le taux de rendement moyen du crowdfunding immobilier en France s’établit à 9,5%. Un chiffre qui atteste de la performance de ce type d’investissement, tout en soulignant la nécessité pour les investisseurs d’adopter une approche prudente et bien informée.

Le risque de l’investissement dans le crowdfunding immobilier

Investir dans le crowdfunding immobilier n’est pas sans risque. En effet, le risque de défaut de l’opérateur immobilier ou de non-réalisation du projet peut entraîner des pertes pour les investisseurs. En 2023, le taux de défaillance des projets financés par crowdfunding immobilier est estimé à 2,5%.

Toutefois, les plateformes de crowdfunding mettent en place des mesures de sécurité pour minimiser ce risque, notamment par une sélection rigoureuse des projets à financer.

Le profil des investisseurs en crowdfunding immobilier

En 2024, le crowdfunding immobilier attire une population d’investisseurs diverse. De l’investisseur particulier au professionnel, tous sont attirés par ce mode de financement participatif.

Selon les données disponibles, l’investisseur moyen en crowdfunding immobilier en France est un homme, âgé de 40 à 50 ans, résidant principalement en Île-de-France. Il investit en moyenne 5 000 euros par projet, avec un portefeuille de 5 à 10 projets financés par an.

Ces chiffres du crowdfunding immobilier en 2023 témoignent de l’importance prise par ce mode de financement participatif. Un marché en plein essor qui, malgré les risques, attire de plus en plus d’investisseurs en quête de diversification et de rendements attractifs. Si cette tendance se confirme, le crowdfunding immobilier pourrait bien s’imposer comme un acteur incontournable du paysage immobilier français.

Les opportunités offertes par le crowdfunding immobilier

Le crowdfunding immobilier offre une multitude d’opportunités pour les investisseurs. D’une part, il propose un accès à des projets immobiliers d’envergure, qui étaient auparavant réservés aux fonds d’investissement ou aux grandes entreprises immobilières. D’autre part, il offre une diversification du portefeuille, en permettant d’investir dans des projets de différents types : résidentiels, commerciaux, de rénovation, de construction neuve…

En 2023, le crowdfunding immobilier continue d’attirer de plus en plus d’investisseurs. En effet, plus d’un milliard d’euros ont été collectés par les plateformes de financement participatif pour financer des projets immobiliers. C’est deux fois plus qu’en 2022, démontrant ainsi l’intérêt croissant des Français pour ce type d’investissement.

Il est important de noter que les opportunités offertes par le crowdfunding immobilier ne se limitent pas aux investisseurs individuels. Les entreprises, les banques et les assureurs, comme BNP Paribas ou les compagnies d’assurance vie, s’intéressent de plus en plus à ce mode de financement, reconnaissant ainsi le potentiel et la pertinence de cette nouvelle forme d’investissement.

Avantages et inconvénients du crowdfunding immobilier

Comme tout investissement, le crowdfunding immobilier présente des avantages et des inconvénients. Parmi les avantages, on peut citer l’accès à l’investissement immobilier avec un ticket d’entrée plus faible qu’un achat immobilier classique, des taux de rendement attractifs, une diversification du portefeuille d’investissement et une contribution à des projets de développement local.

Cependant, le crowdfunding immobilier comporte également des risques. Le principal risque étant celui de la non-réalisation du projet immobilier ou du défaut de l’opérateur. En 2023, le taux de défaillance des projets financés par le crowdfunding immobilier était estimé à 2,5%. Ce risque peut toutefois être minimisé grâce à une sélection rigoureuse des projets par les plateformes de crowdfunding et par une diversification des investissements.

Le crowdfunding immobilier face à la crise sanitaire

La crise sanitaire de la Covid-19 a eu un impact significatif sur le marché immobilier. Toutefois, le crowdfunding immobilier a su tirer son épingle du jeu. En 2023, alors que le marché immobilier traditionnel peinait à se remettre des secousses de la crise, le crowdfunding immobilier a continué de croître.

En effet, les mesures de confinement et les restrictions de déplacement ont conduit de nombreux Français à réévaluer leurs investissements et à se tourner vers des options plus flexibles et accessibles à distance, comme le crowdfunding immobilier. De plus, dans un contexte économique incertain, le crowdfunding immobilier a su séduire par ses taux d’intérêt attractifs et la possibilité de diversifier son portefeuille d’investissement.

Conclusion

En conclusion, le crowdfunding immobilier a su s’imposer comme un acteur majeur du marché immobilier en France. Avec des chiffres en constante progression, il attire de plus en plus d’investisseurs, séduits par les opportunités qu’il offre et les rendements qu’il procure. Malgré les risques inhérents à ce type d’investissement, le crowdfunding immobilier apparaît comme une alternative intéressante aux placements immobiliers traditionnels. Si cette tendance se confirme, le crowdfunding immobilier pourrait bien s’imposer comme un acteur incontournable du paysage immobilier français dans les années à venir.

Poster un Commentaire