Dans l’univers de l’immobilier, comprendre et estimer sa capacité d’emprunt est une étape cruciale. Elle donne le coup d’envoi à tout projet d’achat de bien immobilier, car elle conditionne le montant que vous pouvez emprunter auprès des banques. Voyons ensemble comment calculer sa capacité d’emprunt en 2025.

Sommaire

- 1 Comprendre les ingrédients du calcul d’emprunt

- 2 L’importance des revenus dans le calcul d’emprunt

- 3 Prendre en compte les charges dans le calcul d’emprunt

- 4 Le taux d’endettement : un indicateur clé

- 5 Le taux d’usure, la durée du crédit et l’assurance emprunteur

- 6 L’apport personnel : un levier supplémentaire pour augmenter sa capacité d’emprunt

- 7 Les taux d’intérêt et le coût total du prêt

- 8 Les outils pour calculer sa capacité d’emprunt en 2025

- 9 Conclusion

Comprendre les ingrédients du calcul d’emprunt

Avant de plonger dans les chiffres, il est fondamental de comprendre les différentes composantes qui entrent en jeu dans le calcul de votre capacité d’emprunt. Ces éléments sont les revenus, les charges, le taux d’endettement, le taux d’usure, la durée du crédit et les conditions de l’assurance emprunteur.

Vous vous demandez peut-être pourquoi tous ces éléments sont importants ? Et bien, chaque pièce de ce puzzle joue un rôle essentiel dans l’équation du prêt immobilier. Elles permettent à la banque d’évaluer votre capacité à rembourser le crédit sur la durée prévue tout en vous laissant une marge de manœuvre pour vos autres dépenses.

L’importance des revenus dans le calcul d’emprunt

Les revenus sont le premier élément pris en compte par les banques pour évaluer votre capacité d’emprunt. Ces dernières vont examiner la nature, la régularité et la stabilité de vos revenus pour déterminer le montant qu’elles peuvent vous prêter. En effet, un salaire stable et régulier est un gage de sécurité pour la banque.

Il importe donc de bien évaluer vos revenus, en tenant compte de tous les éléments qui pourraient les augmenter, comme une prime annuelle, ou les diminuer, comme des frais professionnels. C’est sur cette base que la banque déterminera le taux d’endettement maximum qu’elle peut vous accorder.

Prendre en compte les charges dans le calcul d’emprunt

Dans le calcul de votre capacité d’emprunt, vos charges ont une importance équivalente à vos revenus. Les banques évaluent vos charges pour estimer votre reste à vivre, c’est-à-dire ce qui vous reste après avoir payé vos charges fixes et votre mensualité de crédit.

Ces charges peuvent inclure votre loyer actuel, les mensualités de vos autres crédits en cours, vos charges de copropriété, vos impôts, etc. Plus vos charges sont élevées, plus votre capacité d’emprunt sera réduite.

Le taux d’endettement : un indicateur clé

Le taux d’endettement est un indicateur clé pour les banques. Il représente la part de vos revenus consacrée au remboursement de vos crédits. En général, la règle est que ce taux ne doit pas dépasser 33% de vos revenus.

Cependant, depuis 2024, une nouvelle règle est entrée en vigueur, elle se base sur le reste à vivre et non plus seulement sur le taux d’endettement. Ainsi, selon votre niveau de revenus, vous pouvez avoir un taux d’endettement plus élevé, à condition que votre reste à vivre soit suffisant.

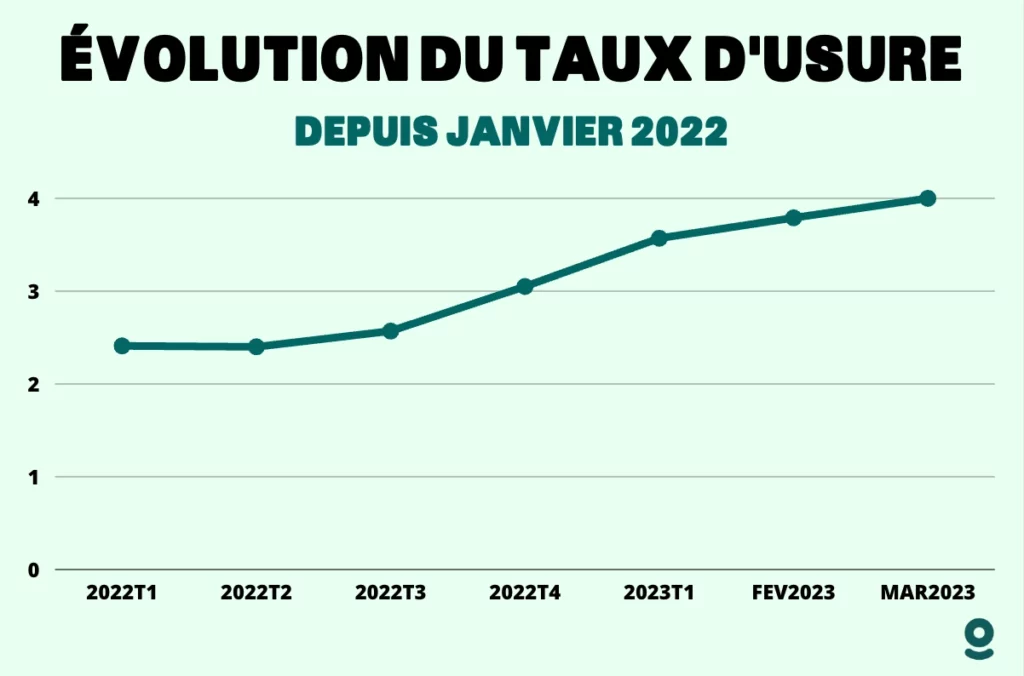

Le taux d’usure, la durée du crédit et l’assurance emprunteur

Le taux d’usure, la durée du crédit et l’assurance emprunteur sont d’autres éléments à prendre en compte dans le calcul de votre capacité d’emprunt.

Le taux d’usure est un taux maximal légal que les banques ne peuvent pas dépasser lorsqu’elles prêtent de l’argent. Il est révisé chaque trimestre par la Banque de France et varie en fonction de la durée du crédit. Si le taux d’intérêt proposé par la banque dépasse le taux d’usure, le prêt est considéré comme usuraire et est donc illégal.

La durée du crédit a également un impact sur le montant que vous pouvez emprunter. Plus la durée est longue, plus vous pouvez emprunter, car les mensualités sont plus faibles. Cependant, le coût total du crédit est plus élevé.

Enfin, l’assurance emprunteur est une garantie demandée par les banques pour se protéger en cas de non remboursement du crédit. Son coût varie en fonction de l’âge, de l’état de santé et de la profession de l’emprunteur. Elle est ajoutée à la mensualité du crédit et réduit donc la capacité d’emprunt.

En somme, le calcul de la capacité d’emprunt en 2025 est un exercice qui demande une compréhension des différents paramètres et une bonne préparation. Il est conseillé de se faire accompagner par un conseiller en crédit immobilier pour optimiser votre emprunt.

L’apport personnel : un levier supplémentaire pour augmenter sa capacité d’emprunt

L’apport personnel est un montant que vous pouvez mobiliser pour financer votre projet immobilier. Il peut provenir de vos économies, d’un héritage, d’une donation ou de la vente d’un précédent bien immobilier. Cet apport a une double utilité : non seulement il réduit le montant du prêt à solliciter auprès de la banque, mais il augmente aussi votre capacité d’emprunt.

En effet, plus votre apport est important, plus la banque aura confiance en votre gestion financière et sera prête à vous prêter un montant élevé. Un apport représente généralement au minimum 10% du prix du bien que vous souhaitez acquérir, mais peut aller jusqu’à 30% ou plus. Cependant, il n’est pas obligatoire et il est tout à fait possible d’emprunter la totalité du prix d’achat du bien.

Il est donc conseillé de mettre de côté une certaine somme avant de se lancer dans un projet immobilier afin d’augmenter son apport personnel et, par conséquent, sa capacité d’emprunt.

Les taux d’intérêt et le coût total du prêt

Les taux d’intérêt jouent un rôle crucial dans le calcul de votre capacité d’emprunt. Ils déterminent en grande partie le coût total de votre prêt. En effet, plus le taux d’intérêt est élevé, plus le coût total du prêt est important, et plus la mensualité est élevée.

Selon la Banque de France, les taux d’intérêt sont en constante fluctuation en fonction de l’économie du pays et de la politique monétaire. En 2025, les taux d’intérêt sont relativement haut mais commencent à baisser ce qui favorise l’accession à la propriété.

Il est donc essentiel de comparer les offres de crédit immobilier afin de bénéficier du meilleur taux d’intérêt possible. Cela vous permettra d’optimiser votre capacité d’emprunt et de minimiser le coût total de votre crédit.

Les outils pour calculer sa capacité d’emprunt en 2025

Grâce à l’avancée des technologies, de nombreux outils en ligne sont disponibles pour vous aider à calculer votre capacité d’emprunt en 2025. Ces simulateurs prennent en compte tous les facteurs mentionnés précédemment : vos revenus, vos charges, votre taux d’endettement, la durée du prêt, le taux d’intérêt, l’assurance emprunteur et votre apport personnel.

Ces outils vous permettent d’estimer le montant que vous pouvez emprunter, ainsi que la mensualité que vous devrez rembourser. Ils peuvent vous aider à affiner votre projet immobilier et à définir votre budget.

Il est cependant important de noter que ces résultats sont des estimations basées sur les informations que vous avez fournies. Pour obtenir une offre de crédit précise et adaptée à votre situation, il est conseillé de prendre rendez-vous avec un conseiller en crédit immobilier.

Conclusion

En somme, le calcul de la capacité d’emprunt est un exercice complexe qui demande une bonne compréhension des différentes composantes du prêt immobilier. La connaissance du taux d’endettement, du taux d’usure, des revenus, des charges, de l’apport personnel et des taux d’intérêt est indispensable.

En 2025, malgré des règles plus flexibles, le calcul de la capacité d’emprunt reste une étape cruciale de tout projet immobilier. Il est donc essentiel de bien se préparer et de se faire accompagner par un professionnel pour naviguer dans cet univers.

Enfin, il est important de rappeler que chaque situation est unique et que le montant que vous pouvez emprunter dépend de nombreux facteurs propres à votre situation financière et personnelle. Il est donc primordial de bien évaluer ses capacités de remboursement avant de s’engager dans un projet immobilier.

Poster un Commentaire