L’immobilier a toujours été une valeur sûre pour ceux qui cherchent à faire fructifier leur argent. Il peut s’agir d’un achat de résidence principale, d’un investissement locatif pour générer des revenus supplémentaires, ou encore d’un projet d’autofinancement. Mais pour que ce dernier soit réalisable, il faut connaître le rendement locatif minimum nécessaire. C’est justement ce que nous allons vous aider à découvrir aujourd’hui.

Sommaire

- 1 Comprendre l’autofinancement dans l’immobilier

- 2 Le calcul du rendement locatif

- 3 L’importance de la rentabilité locative pour l’autofinancement

- 4 Le choix du bien et du locataire pour optimiser son rendement

- 5 Comment déterminer le rendement locatif minimum pour l’autofinancement?

- 6 Risques et opportunités dans l’investissement locatif autofinancé

- 7 Le choix entre appartements et maisons pour optimiser le rendement locatif

- 8 Conclusion

Comprendre l’autofinancement dans l’immobilier

Avant de commencer à parler de rendement locatif, il est important de comprendre ce que signifie l’autofinancement dans l’immobilier. On parle d’autofinancement lorsque vos loyers couvrent intégralement vos charges liées à votre investissement locatif, notamment le prêt contracté pour l’achat du bien, les frais annexes et les éventuelles charges. Ainsi, votre investissement s’auto-rembourse et vous n’avez pas à débourser de l’argent de votre poche.

Pour atteindre ce cap d’autofinancement, il faut prendre en compte plusieurs facteurs : le prix d’achat du bien, les charges liées à la location, le montant du loyer que vous pouvez demander et bien sûr, le taux de rendement.

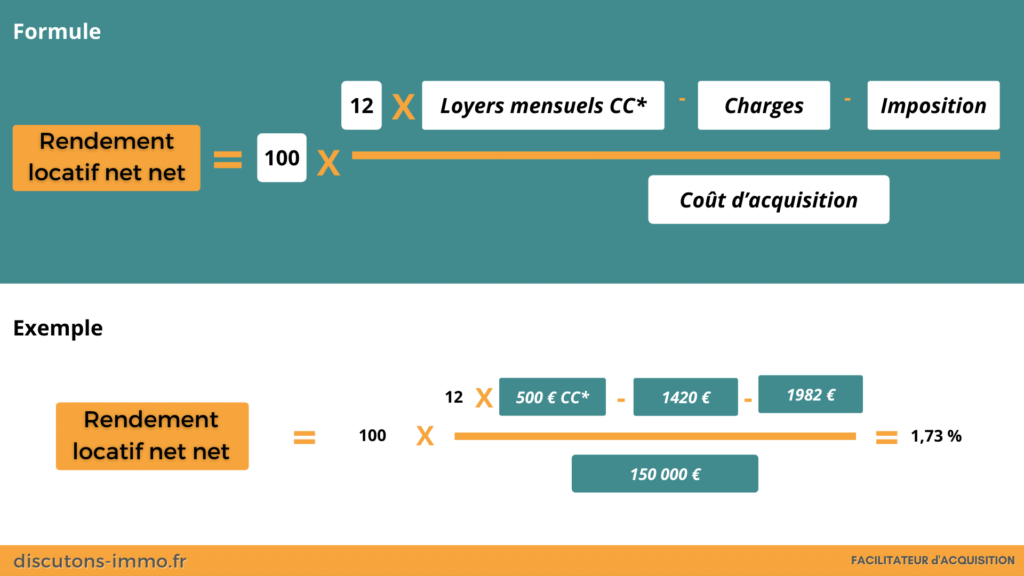

Le calcul du rendement locatif

Pour calculer le rendement locatif de votre bien, vous avez besoin de deux informations : le prix d’achat du bien et le montant annuel des loyers. La formule pour calculer le rendement locatif est la suivante : (loyer annuel / prix d’achat du bien) x 100. Par exemple, si vous achetez un bien 100 000€ et que vous le louez 500€ par mois (soit 6000€ par an), votre rendement locatif est de 6%.

Cependant, il est important de prendre en compte tous les coûts liés à l’achat et à la gestion du bien dans votre calcul. Il s’agit par exemple des frais de notaire, des travaux de rénovation, des frais de gestion locative, des charges de copropriété, des impôts locaux, etc.

L’importance de la rentabilité locative pour l’autofinancement

L’autofinancement est le Graal de tout investisseur immobilier. Cela signifie que vos revenus locatifs couvrent vos dépenses, vous permettant ainsi de rembourser votre prêt immobilier sans avoir à puiser dans vos économies personnelles. C’est pourquoi la rentabilité locative est un élément clé à considérer lors de votre investissement.

Ainsi, plus votre rentabilité est élevée, plus vite vous atteindrez l’autofinancement. C’est pour cette raison que le choix du bien immobilier, de sa localisation et le calcul précis du loyer sont des étapes cruciales.

Le choix du bien et du locataire pour optimiser son rendement

Un rendement locatif élevé est souvent le fruit d’un choix minutieux du bien et du locataire. Viser un bien de qualité, bien placé, avec une demande locative forte est la première étape pour assurer un bon rendement. Quant au choix du locataire, il est essentiel pour sécuriser vos revenus locatifs. Un locataire solvable et sérieux vous garantit des loyers payés régulièrement et limite les risques d’impayés.

Comment déterminer le rendement locatif minimum pour l’autofinancement?

Il n’y a pas de réponse universelle à cette question car chaque situation est unique. Cela dépend de nombreux facteurs comme le montant de votre prêt, le taux d’intérêt, la durée de remboursement, le montant des loyers que vous pouvez demander, etc.

Cependant, une règle communément admise est qu’un rendement locatif de 6% est une bonne base pour viser l’autofinancement. Mais encore une fois, cela dépend de votre situation particulière. Il est donc essentiel de faire vos propres calculs et de faire appel à des professionnels si nécessaire.

En somme, l’autofinancement est un objectif atteignable dans l’investissement locatif, à condition de bien calculer son rendement locatif et de faire les bons choix en termes de bien et de locataire.

Risques et opportunités dans l’investissement locatif autofinancé

S’engager dans l’investissement locatif autofinancé offre de nombreuses opportunités mais pas sans certains risques. Il est donc primordial de les prendre en compte pour maximiser le rendement locatif.

Les risques

L’un des principaux risques est la vacance locative, c’est-à-dire une période durant laquelle votre bien n’est pas loué. Cela représente une perte de revenus locatifs et peut donc affecter votre capacité d’autofinancement. D’autres risques peuvent également survenir, comme les impayés, les dégradations du bien ou les travaux imprévus. Il est donc essentiel d’anticiper ces risques et de prévoir une marge de sécurité dans votre calcul de rentabilité.

Les opportunités

Cependant, l’investissement locatif autofinancé présente également des opportunités. En effet, si vos loyers couvrent vos charges, tout surplus constitue un cash flow positif qui peut être réinvesti ou épargné. De plus, la valeur de votre bien peut augmenter au fil du temps, générant une plus-value lors de sa revente.

Le choix entre appartements et maisons pour optimiser le rendement locatif

Le type de bien dans lequel vous investissez peut avoir un impact significatif sur votre rendement locatif. Il est donc important de bien réfléchir à ce choix.

Les appartements

Investir dans un appartement peut offrir un taux de rendement locatif élevé, notamment dans les grandes villes où la demande est forte. De plus, les appartements sont généralement moins chers à l’achat que les maisons, ce qui peut permettre un autofinancement plus rapide.

Les maisons

Les maisons, en revanche, peuvent générer des revenus locatifs plus élevés en raison de leur taille et du fait qu’elles offrent généralement plus d’espace extérieur. Cependant, elles peuvent être plus coûteuses à entretenir et à gérer, ce qui peut affecter la rentabilité.

Il n’y a pas de choix universellement meilleur, cela dépend de vos objectifs, de votre budget et du marché local de l’immobilier locatif. Il est donc recommandé de faire une analyse approfondie avant de prendre une décision.

Conclusion

L’autofinancement en investissement locatif est un objectif qui nécessite une planification et une stratégie précises. Cela implique de comprendre le rendement locatif minimum nécessaire, d’identifier le type de bien qui offre le meilleur potentiel de rendement et de prendre en compte les différents risques et opportunités. En outre, le succès de l’autofinancement dépend également d’un calcul précis de la rentabilité, de la gestion efficace des risques de vacance locative et de l’optimisation des revenus locatifs.

En fin de compte, l’autofinancement en investissement immobilier peut vous permettre d’accumuler un patrimoine sans débourser de l’argent de votre poche. Cependant, cela requiert une connaissance approfondie du marché immobilier, une bonne sélection de biens et de locataires, et une gestion efficace de votre investissement.

Poster un Commentaire