Pourquoi calculer son taux d’endettement ? Quelle est la méthode pour y parvenir ? Quels sont les aspects clés à prendre en compte ? Voici les questions auxquelles nous allons répondre.

Sommaire

- 1 comprendre le taux d’endettement

- 2 la formule pour calculer le taux d’endettement

- 3 le seuil d’endettement acceptable en banque

- 4 l’impact du taux d’endettement sur votre prêt

- 5 comment réduire son taux d’endettement ?

- 6 l’importance du taux d’endettement dans le crédit immobilier

- 7 les solutions pour gérer un taux d’endettement trop élevé

- 8 conclusion

comprendre le taux d’endettement

Lorsque vous songez à emprunter, le premier réflexe que vous devez adopter est de calculer votre taux d’endettement. Ce taux indique la part de vos revenus consacrée au remboursement de vos crédits. C’est un indicateur essentiel pour les banques qui peut déterminer votre capacité à rembourser un prêt.

Il est donc crucial de bien comprendre ce taux d’endettement afin de pouvoir envisager sereinement votre futur emprunt et d’éviter un endettement trop important par rapport à vos revenus.

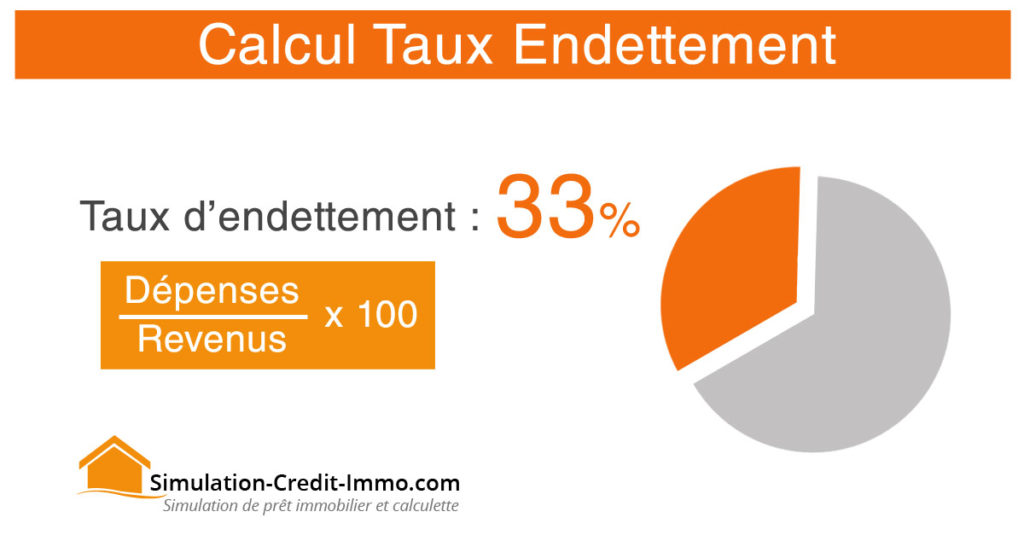

la formule pour calculer le taux d’endettement

Le calcul du taux d’endettement est assez simple en soi. Il s’agit de diviser le montant total des charges (remboursement de crédits, loyers, pensions…) par le montant total des revenus (salaire, allocations, loyers perçus…). Le résultat obtenu est ensuite multiplié par 100 pour obtenir un pourcentage.

Voici la formule :

Taux d’endettement = (charges/revenus) x 100

Garante de votre solvabilité, cette formule vous permet de déterminer le montant que vous pouvez emprunter en fonction de vos revenus et charges actuelles.

le seuil d’endettement acceptable en banque

En règle générale, les banques considèrent qu’un taux d’endettement acceptable ne doit pas dépasser 33% des revenus. Cela signifie que vos charges mensuelles (crédit immobilier, prêt à la consommation, etc.) ne doivent pas être supérieures à un tiers de vos revenus nets.

Il est important de préciser que cette règle du tiers n’est pas une loi, mais une recommandation. Les banques peuvent faire preuve de souplesse en fonction de la situation de l’emprunteur. Par exemple, si vous avez un revenu élevé, la banque peut accepter un taux d’endettement supérieur à 33%.

l’impact du taux d’endettement sur votre prêt

Un taux d’endettement trop élevé peut compromettre votre projet de prêt. En effet, une banque préférera toujours un emprunteur avec un faible taux d’endettement, car cela signifie qu’il présente moins de risques de non-remboursement.

Ainsi, avant de souscrire un prêt, il est indispensable de vérifier que votre taux d’endettement est bien en dessous du seuil de 33% pour maximiser vos chances d’obtenir votre crédit.

comment réduire son taux d’endettement ?

Il existe différentes manières de réduire son taux d’endettement. Vous pouvez notamment augmenter vos revenus, diminuer vos charges ou encore envisager le rachat de crédit.

Augmenter ses revenus peut se faire en trouvant un emploi mieux rémunéré, en cumulant plusieurs emplois ou en investissant dans l’immobilier locatif par exemple. Quant à la réduction des charges, elle peut passer par la diminution des dépenses courantes ou la renégociation des crédits en cours.

Le rachat de crédit est une autre option intéressante. Il permet de regrouper plusieurs crédits en un seul, avec une mensualité réduite et une durée de remboursement allongée. Cela peut permettre de diminuer significativement son taux d’endettement.

Ainsi, le taux d’endettement est un indicateur clé dans le domaine du crédit. Il reflète votre capacité à faire face à vos obligations financières et peut grandement influer sur votre capacité à obtenir un prêt. Maîtriser son taux d’endettement, c’est donc prendre en main sa santé financière.

l’importance du taux d’endettement dans le crédit immobilier

Le taux d’endettement est un indicateur crucial dans le cadre d’un projet immobilier. En effet, il est l’un des critères majeurs pris en compte par les banques pour déterminer votre capacité à rembourser le crédit immobilier que vous sollicitez. Autrement dit, il donne une indication sur votre capacité d’endettement et est un élément déterminant pour l’obtention d’un prêt immobilier.

Le calcul du taux d’endettement est d’autant plus important pour un prêt immobilier car ce type de crédit est généralement contracté sur une longue durée et représente une part significative des charges mensuelles. Ainsi, une banque sera plus encline à vous accorder un crédit si votre taux d’endettement est inférieur à 33%. C’est ce qu’on appelle la règle du tiers.

Au-delà de ce ratio d’endettement, la banque considérera que vous présentez un risque de surendettement. Elle vérifiera donc votre capacité de remboursement avant de vous accorder un crédit immobilier. Elle prendra aussi en compte le montant des euros à emprunter pour l’achat immobilier.

Notez cependant que le taux d’endettement n’est pas le seul facteur pris en compte par la banque. D’autres éléments comme votre apport personnel, votre stabilité professionnelle, votre situation familiale et votre comportement bancaire sont également analysés.

les solutions pour gérer un taux d’endettement trop élevé

Si vous faites face à un taux d’endettement trop élevé, plusieurs solutions s’offrent à vous pour le réduire et ainsi optimiser votre capacité d’emprunt. Le rachat de crédit est l’une d’entre elles. Cette opération consiste à regrouper l’ensemble de vos crédits (crédit consommation, crédit immobilier…) en un seul, ce qui a pour effet de diminuer vos mensualités et donc de réduire votre taux d’endettement.

Une autre solution consiste à augmenter vos revenus nets. Pour cela, vous pouvez par exemple chercher un emploi mieux rémunéré, cumuler plusieurs emplois ou investir dans des projets générant des revenus complémentaires comme l’immobilier locatif.

Enfin, il est possible de réduire vos charges. Cela peut passer par un effort d’économie sur vos dépenses courantes ou par la renégociation de vos crédits en cours. C’est une solution à ne pas négliger car une diminution de vos charges peut avoir un impact significatif sur votre taux d’endettement.

conclusion

Le taux d’endettement est un indicateur financier indispensable lorsqu’il s’agit d’emprunter de l’argent. Qu’il s’agisse d’un prêt immobilier, d’un crédit à la consommation ou d’un rachat de crédit, le taux d’endettement joue un rôle central dans la décision de la banque d’accorder ou non un prêt. Plus votre taux d’endettement est faible, plus vous êtes susceptible d’obtenir votre crédit et à un taux intéressant.

Il est donc important de bien comprendre comment est calculé le taux d’endettement et comment le gérer. Si votre taux d’endettement est trop élevé, n’hésitez pas à explorer les différentes solutions pour le réduire et ainsi améliorer votre capacité d’emprunt.

N’oubliez pas que chaque situation est unique et qu’il est toujours recommandé de se rapprocher d’un conseiller bancaire pour étudier votre situation financière et vous accompagner dans votre projet d’emprunt.

Poster un Commentaire