Remboursement, anticipé, crédit et immobilier : ces quatre mots à la fois séduisants et effrayants, peuvent pourtant vous offrir une réelle liberté financière. Dans cet article, nous allons explorer ensemble comment un remboursement anticipé peut vous aider à gagner en sérénité, en souplesse et en économies. Alors laissez-nous vous guider dans ce délicat labyrinthe financier pour que vous puissiez prendre une décision éclairée concernant votre prêt immobilier.

Sommaire

- 1 Qu’est-ce que le remboursement anticipé d’un crédit immobilier

- 2 Simulez votre crédit immobilier

- 3 Les avantages du remboursement anticipé

- 4 Les inconvénients du remboursement anticipé

- 5 Comment anticiper son remboursement ?

- 6 Cas particuliers du remboursement anticipé

- 7 Négocier les pénalités de remboursement anticipé

- 8 La renégociation du crédit immobilier

- 9 Conclusion

Qu’est-ce que le remboursement anticipé d’un crédit immobilier

Avant de nous lancer dans l’exploration détaillée de ce concept, définissons ensemble ce qu’est le remboursement anticipé d’un crédit immobilier. Comme son nom le suggère, il s’agit tout simplement de la possibilité qui vous est offerte de rembourser votre prêt immobilier avant l’échéance prévue initialement par votre banque.

Cela peut se faire soit par le remboursement total du montant restant, soit par le remboursement partiel de celui-ci. En bref, vous remboursez plus rapidement que prévu votre emprunt. Mais attention, ce n’est pas sans conséquences, et certaines conditions peuvent s’appliquer.

Simulez votre crédit immobilier

Calculez vos mensualités, le coût total de votre emprunt et le taux selon votre situation.

Les avantages du remboursement anticipé

Maintenant que nous avons défini le remboursement anticipé, quels en sont les avantages ? Pourquoi un emprunteur choisirait-il de rembourser son prêt avant l’échéance ?

Le premier et principal avantage, c’est les économies que vous pouvez réaliser sur le total de votre prêt. En effet, plus vous remboursez votre crédit rapidement, moins vous payez d’intérêts. C’est une véritable aubaine pour votre portefeuille et votre tranquillité d’esprit.

De plus, le remboursement anticipé vous permet de vous libérer plus rapidement de votre dette, ce qui peut être un atout majeur dans votre gestion financière.

Les inconvénients du remboursement anticipé

Comme toute médaille, celle du remboursement anticipé a aussi son revers. En effet, accélérer le rythme de remboursement de votre prêt immobilier présente aussi certains inconvénients qui méritent d’être pris en compte.

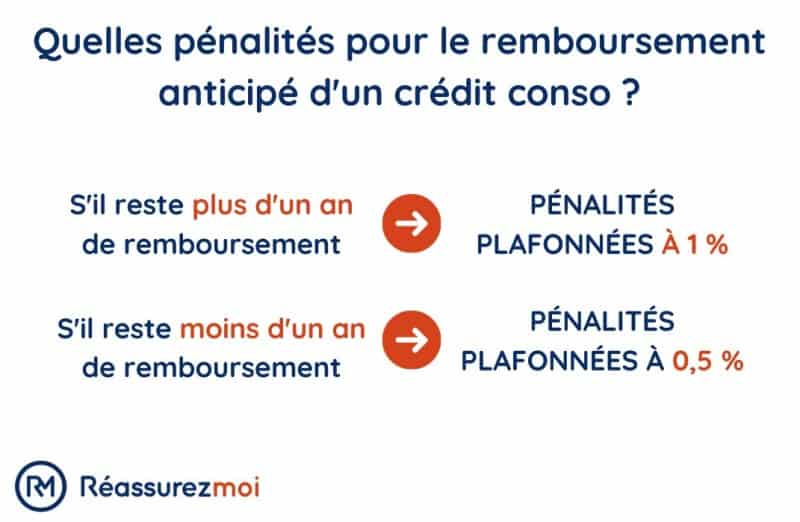

L’inconvénient principal est sans conteste les pénalités de remboursement anticipé (ou PRA) qui sont appliquées par la plupart des banques. Ces pénalités peuvent représenter un certain montant, généralement équivalent à une certaine proportion du capital restant dû.

De plus, le remboursement anticipé peut aussi avoir un impact sur votre assurance emprunteur qui est généralement calculée en fonction du montant restant à rembourser.

Comment anticiper son remboursement ?

Vous êtes convaincus par les avantages du remboursement anticipé et vous vous demandez comment vous y prendre ? Voici quelques conseils pour vous aider.

Tout d’abord, il est important de bien connaître les conditions de votre prêt : quel est le taux d’intérêt, quelle est la durée restante, quelles sont les conditions en cas de remboursement anticipé… Ces informations sont essentielles pour faire un choix éclairé.

Ensuite, il est important de faire ses calculs : combien d’économies pouvez-vous réaliser en remboursant en avance ? Les pénalités de remboursement anticipé annulent-elles ces économies ?

Après avoir rassemblé toutes ces informations, vous pourrez prendre une décision informée.

Cas particuliers du remboursement anticipé

Nous avons évoqué les avantages et les inconvénients du remboursement anticipé, mais il existe également quelques cas particuliers qui méritent d’être soulignés.

Par exemple, il existe une disposition légale qui vous permet de ne pas payer de pénalités de remboursement anticipé dans certaines situations précises : vente du bien à la suite d’un changement de lieu de travail, d’un décès ou d’une cessation forcée d’activité professionnelle.

Il est donc essentiel de bien se renseigner avant de prendre une décision, afin de ne pas rater une opportunité éventuelle d’économiser sur votre prêt immobilier.

Voilà, vous êtes désormais armés pour comprendre, analyser et prendre une décision concernant le remboursement anticipé de votre crédit immobilier. Comme toujours en matière financière, la clé est de bien se renseigner, de faire ses calculs et de prendre le temps de la réflexion. N’oubliez pas, vous êtes le maître de votre destin financier !

Négocier les pénalités de remboursement anticipé

Nous l’avons mentionné précédemment, l’une des principales contraintes du remboursement anticipé de crédit immobilier réside dans les pénalités de remboursement anticipé, également appelées PRA. Toutefois, il est bon de savoir que ces pénalités peuvent être négociées lors de la souscription de votre crédit immobilier.

En effet, lors de l’établissement de votre contrat de prêt, vous pouvez discuter avec votre banquier des conditions de votre remboursement anticipé, voire même demander à ce que les PRA soient supprimées ou réduites. C’est là une occasion de faire valoir votre droit à l’anticipation du remboursement de votre prêt.

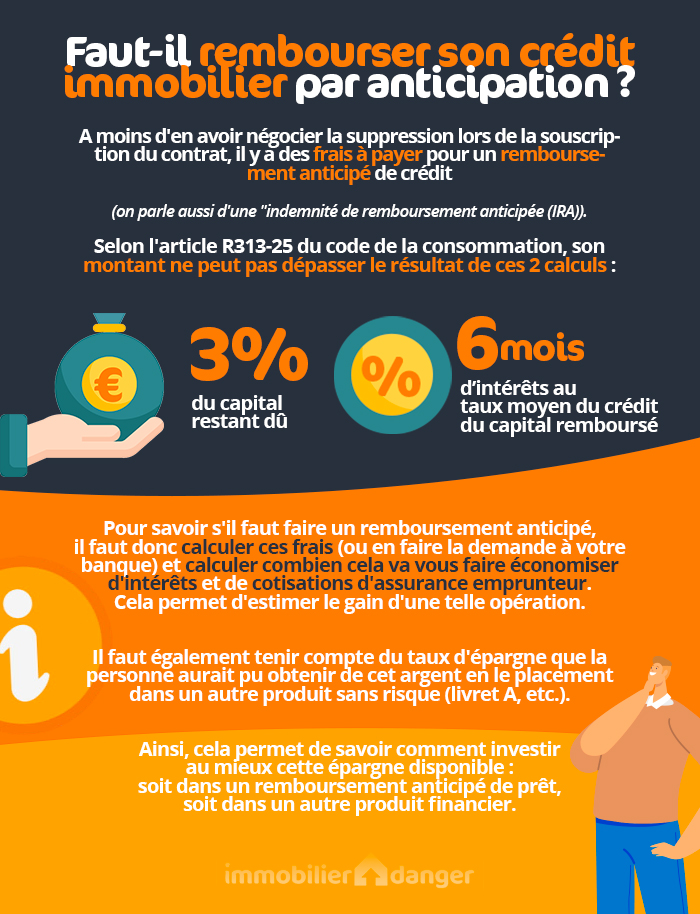

Prenez bien le temps de lire les termes de votre contrat de prêt, spécifiquement ceux relatifs au remboursement anticipé. Le Code de la consommation limite ces PRA à 3% du capital restant dû, ou à six mois d’intérêts des sommes remboursées au taux moyen du prêt, selon la somme qui est la moins élevée.

La renégociation du crédit immobilier

Au-delà du remboursement anticipé, il existe une autre option pour réduire le coût de votre prêt immobilier : la renégociation du crédit immobilier. Cette démarche consiste à demander à votre banquier de revoir à la baisse le taux d’intérêt de votre crédit.

Si les taux d’intérêt ont baissé depuis la souscription de votre crédit immobilier, cette option peut être très avantageuse. Toutefois, cette démarche entraîne généralement des frais de dossier et peut être soumise à certaines conditions.

Il est donc important de bien comparer le gain potentiel d’une renégociation avec les coûts associés pour déterminer si cette option est intéressante pour vous.

Conclusion

Le remboursement anticipé de crédit immobilier est une option qui peut vous permettre de réaliser des économies substantielles. Cependant, cette démarche nécessite une réflexion approfondie et une analyse précise de votre situation financière.

Il est essentiel de bien comprendre les conditions de votre prêt, notamment les potentiels frais liés au remboursement anticipé. De plus, n’hésitez pas à discuter avec votre banquier des différentes options qui s’offrent à vous et à négocier les conditions de votre prêt.

Enfin, gardez à l’esprit qu’il existe d’autres moyens de réduire le coût de votre crédit immobilier, comme la renégociation du taux d’intérêt. Comme toujours, la clé réside dans l’information et la préparation. Alors, n’hésitez pas à attiser votre curiosité financière et à explorer toutes les pistes pour optimiser votre prêt immobilier.

Il est temps de prendre en main votre avenir financier. Bonne chance dans votre voyage à travers le labyrinthe du crédit immobilier !

Poster un Commentaire